新基建帶來(lái)的需求變化將重塑工程機(jī)械企業(yè)的產(chǎn)品布局。從長(zhǎng)期看,工程機(jī)械市場(chǎng)需求將面臨全面的升級(jí)與變革,將給相關(guān)企業(yè)當(dāng)前的產(chǎn)品布局,以及傳統(tǒng)的增長(zhǎng)模式帶來(lái)挑戰(zhàn)。

以統(tǒng)計(jì)數(shù)據(jù)來(lái)看,整體工程機(jī)械后市場(chǎng)規(guī)模約為1.5萬(wàn)億,其中主要包括工程機(jī)械租賃規(guī)模約為5800億,二手機(jī)交易額每年大約4000億,配件供應(yīng)每年約在3000億,其中挖掘機(jī)配件金額占比達(dá)到40%。

中國(guó)不同于海外,租賃市場(chǎng)極其分散且灰色地帶較多,二手機(jī)的交易容易受新機(jī)的沖擊不穩(wěn)定,反觀配件領(lǐng)域隨著工程機(jī)存量市場(chǎng)的增加還在持續(xù)增長(zhǎng),且兩端分散、毛利空間足夠,有機(jī)會(huì)通過(guò)互聯(lián)網(wǎng)的手段改造升級(jí)并在流通領(lǐng)域成長(zhǎng)出偉大的公司。

本文節(jié)選自梧桐樹(shù)資本VC團(tuán)隊(duì)初級(jí)合伙人于鳳田的《工程機(jī)械配件行業(yè)研究》。

01 工程機(jī)械行業(yè)發(fā)展情況

(一) 工程機(jī)械整體規(guī)模

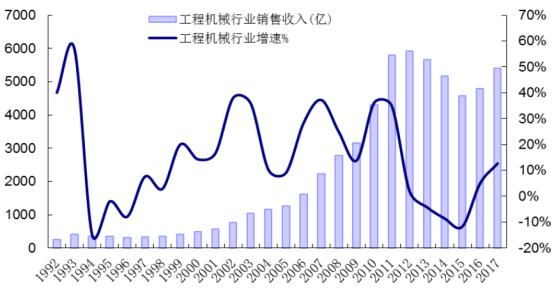

【圖】工程機(jī)械行業(yè)銷(xiāo)售收入

數(shù)據(jù)來(lái)源:工程機(jī)械協(xié)會(huì)

根據(jù)工程機(jī)械協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù),2017年我國(guó)工程機(jī)械行業(yè)銷(xiāo)售收入為5300億左右,是我國(guó)最大的機(jī)械細(xì)分品類(lèi)之一,2018年銷(xiāo)售收入近6000億,行業(yè)整體增速13%。工程機(jī)械廣泛應(yīng)用于房地產(chǎn)建設(shè)、基建、礦山、國(guó)防工程建設(shè)等領(lǐng)域,其中尤以基建、房地產(chǎn)建設(shè)、礦山建設(shè)對(duì)工程機(jī)械的影響最大,占比分別達(dá)45%、20%、20%。我國(guó)目前占全球工程機(jī)械銷(xiāo)售額約為20%左右。

【圖】全球工程機(jī)械銷(xiāo)售額占比

數(shù)據(jù)來(lái)源:Wind

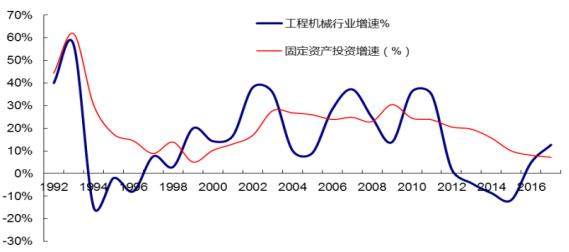

(二) 工程機(jī)械行業(yè)周期性特點(diǎn)

小結(jié):工程機(jī)械行業(yè)具有明顯的朱格拉周期特性,時(shí)間一般是8-10年。

當(dāng)整個(gè)經(jīng)濟(jì)處于設(shè)備更替的高峰期時(shí),就會(huì)產(chǎn)生較多的固定資產(chǎn)投資,從而拉動(dòng)經(jīng)濟(jì)步入繁榮;當(dāng)設(shè)備投資基本完成,投資又會(huì)陷入低谷,從而經(jīng)濟(jì)周期又會(huì)陷入低迷。設(shè)備的更替周而復(fù)始,導(dǎo)致資本開(kāi)支出現(xiàn)周期性的變化,最終產(chǎn)生了朱格拉經(jīng)濟(jì)周期。根據(jù)西方發(fā)達(dá)國(guó)家的經(jīng)驗(yàn)數(shù)據(jù),朱格拉周期一般在8-10年。

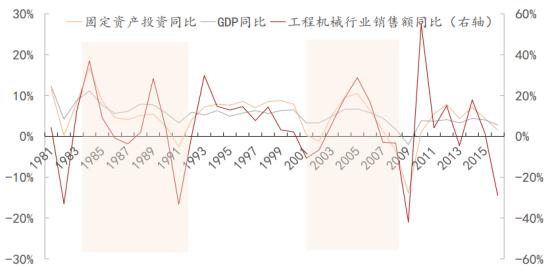

過(guò)去四十年,美國(guó)的工程機(jī)械行業(yè)與固定資產(chǎn)投資基本同步。根據(jù)NBER的經(jīng)濟(jì)周期劃分,1970年至1982年經(jīng)歷了4個(gè)周期,時(shí)間均較短,與朱格拉周期不匹配。從1982年以來(lái)美國(guó)經(jīng)歷了四輪經(jīng)濟(jì)周期:1982年至1991年、1991年至2001年、2001年至2009年、2009年至今,經(jīng)歷時(shí)長(zhǎng)分別為8.3年、10.6年、7.6年、9.9年,從固定資產(chǎn)投資和以及工程機(jī)械行業(yè)銷(xiāo)售額增速來(lái)看,基本符合朱格拉周期的判斷。

【圖】1981-2016年美國(guó)工程機(jī)械行業(yè)周期波動(dòng)情況

資源來(lái)源:BEA、Wind

(三) 海外發(fā)展規(guī)律

特點(diǎn):伴隨城鎮(zhèn)化率快速增長(zhǎng)

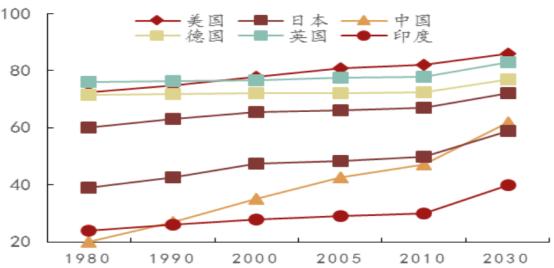

20世紀(jì)90年代,日美歐三地市場(chǎng)對(duì)工程機(jī)械的需求基本上占到了世界總需求的80%。在日本泡沫經(jīng)濟(jì)達(dá)到頂峰的1990年前后,僅日本就占了世界工程機(jī)械需求的40%,而當(dāng)時(shí)日本的人口僅占世界的2%。

20世紀(jì)90年代,日美歐對(duì)工程需求如此之高的原因在于當(dāng)時(shí)日美歐的城鎮(zhèn)化率迅速提升。伴隨城鎮(zhèn)化率的提升,基建和房產(chǎn)旺盛,因而催生對(duì)工程機(jī)械的需求,到1990年日本城鎮(zhèn)化率已經(jīng)達(dá)到63%,而美、英、德均超過(guò)70%。

【圖】各國(guó)城鎮(zhèn)化率情況

數(shù)據(jù)來(lái)源:World Urbanization Prospects

(四) 我國(guó)工程機(jī)械行業(yè)處于成長(zhǎng)期

中國(guó)工程機(jī)械的發(fā)展與中國(guó)的工業(yè)化和城鎮(zhèn)化相關(guān),2010年后還與機(jī)械化、出口拉動(dòng)、產(chǎn)業(yè)轉(zhuǎn)移等因素有關(guān)。受?chē)?guó)家五年規(guī)劃、四萬(wàn)億投資計(jì)劃等相關(guān),計(jì)劃性較強(qiáng),我國(guó)的工程機(jī)械行業(yè)周期表現(xiàn)出一定的波動(dòng)性。

【圖】工程機(jī)械行業(yè)的周期特點(diǎn)

來(lái)源:國(guó)家統(tǒng)計(jì)局

目前整體行業(yè)處于去杠桿之后的良性競(jìng)爭(zhēng)期。供給側(cè)改革去產(chǎn)能,行業(yè)經(jīng)歷了去杠桿,工程機(jī)械目前無(wú)論是主機(jī)企業(yè)還是經(jīng)銷(xiāo)商都趨于理性。主機(jī)企業(yè)不再過(guò)分追求市占率,經(jīng)銷(xiāo)商嚴(yán)格付款條件,避免拖機(jī)和法律糾紛。以三一為例,2011年的高點(diǎn),三一和中聯(lián)競(jìng)爭(zhēng)惡化,放寬付款條件,經(jīng)營(yíng)質(zhì)量惡化,甚至相互舉報(bào),掀起媒體戰(zhàn),而經(jīng)過(guò)五年調(diào)整和戰(zhàn)略調(diào)整,三一在挖掘機(jī)和混凝土機(jī)械的競(jìng)爭(zhēng)力已確立,行業(yè)內(nèi)也不再有惡性競(jìng)爭(zhēng)的行為。

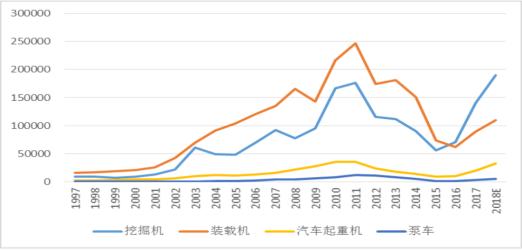

【圖】過(guò)去二十年工程機(jī)械行業(yè)銷(xiāo)量

數(shù)據(jù)來(lái)源:招商證券

02 工程機(jī)械后市場(chǎng)

(一) 工程機(jī)械后市場(chǎng)規(guī)模

結(jié)論:工程機(jī)械設(shè)備保有量接近800萬(wàn),后市場(chǎng)規(guī)模1.5萬(wàn)億以上。

根據(jù)中國(guó)工程機(jī)械工業(yè)協(xié)會(huì)的數(shù)據(jù)統(tǒng)計(jì),截止到2017年底,中國(guó)工程機(jī)械主要產(chǎn)品保有量約為690~747萬(wàn)臺(tái);其中液壓挖掘機(jī)155.7~168.6萬(wàn)臺(tái),73.5kw(100馬力)以上推土機(jī)6.57~7.12萬(wàn)臺(tái),裝載機(jī)149~161.4萬(wàn)臺(tái),平地機(jī)2.36~2.55萬(wàn)臺(tái),攤鋪機(jī)2.12~2.30萬(wàn)臺(tái),壓路機(jī)13.3~14.4萬(wàn)臺(tái),輪式起重機(jī)21.0~22.8萬(wàn)臺(tái),塔式起重機(jī)39.4~42.7萬(wàn)臺(tái),叉車(chē)244.6~265.0萬(wàn)臺(tái),混凝土攪拌輸送車(chē)37.8~40.9萬(wàn)臺(tái),混凝土泵車(chē)6.23~6.76萬(wàn)臺(tái),混凝土泵5.58~6.05萬(wàn)臺(tái),混凝土攪拌站5.99~6.57萬(wàn)臺(tái)。

2018年,中國(guó)工程機(jī)械銷(xiāo)量增長(zhǎng)了54.5%,達(dá)到34.4萬(wàn)臺(tái);綜合以上,整體截止2018年底中國(guó)工程機(jī)械保有量約為724-781萬(wàn)臺(tái)。

工程機(jī)械后市場(chǎng)包括維修零配件、設(shè)備租賃、保險(xiǎn)、二手設(shè)備交易、金融等,其中以設(shè)備租賃、二手設(shè)備交易以及配件市場(chǎng)規(guī)模為主,分別規(guī)模達(dá)到6000億,4000億以及3000億。

(二) 工程機(jī)械后市場(chǎng)特點(diǎn)

結(jié)論:分散!分散!分散!中國(guó)和海外的主要區(qū)別

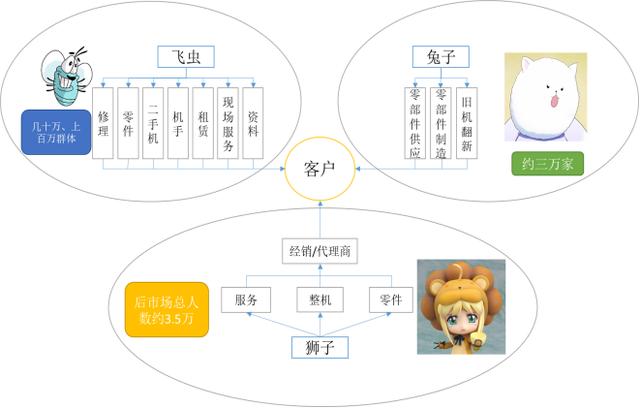

1.定義

整機(jī)制造商,各類(lèi)海外品牌整機(jī)制造商及國(guó)產(chǎn)整機(jī)生產(chǎn)廠家,稱(chēng)其為獅子。獅子實(shí)力雄厚,是重資產(chǎn)投資。以挖掘機(jī)為例,國(guó)產(chǎn)獅子和外資獅子的投資各自都在300億人民幣以上,他們是工程機(jī)械的源頭,沒(méi)有獅子也就沒(méi)有工程機(jī)械行業(yè)的存在。

零部件的所謂“副廠件”的制造廠家,中小型修理廠家,二手機(jī)翻新廠家,小型家庭工廠等中小型企業(yè),稱(chēng)其為兔子,兔子的特點(diǎn)如下:

1) 專(zhuān)業(yè),專(zhuān)注,家族中小企業(yè)。

2) 有一定資金,設(shè)備,技術(shù),專(zhuān)利積累。

3) 經(jīng)營(yíng)靈活,對(duì)市場(chǎng)需求反應(yīng)速度極快。

4) 滲透工程機(jī)械產(chǎn)品銷(xiāo)售服務(wù)每一個(gè)需求環(huán)節(jié),包括對(duì)獅子代理商的滲透。

5) 為飛蟲(chóng)的零件,資料,信息,物流,情報(bào),資金提供和支持(松散聯(lián)盟)。

6) 相當(dāng)一部分是整機(jī)的OEM,配套,來(lái)料加工制造企業(yè)。

7) 為終端大客戶(hù)提供批量零部件供應(yīng)。

行業(yè)內(nèi)對(duì)每個(gè)層次的個(gè)體經(jīng)營(yíng)有多種多樣的稱(chēng)呼,如個(gè)體戶(hù),販子,背包客,賣(mài)資料的等等,他們到處都在,稱(chēng)其為飛蟲(chóng)。

根據(jù)職業(yè)分類(lèi)有:零件飛蟲(chóng),修理飛蟲(chóng),服務(wù)飛蟲(chóng),二手機(jī)飛蟲(chóng),制造飛蟲(chóng)等等,其特點(diǎn):

1) 吃苦耐勞;自我驅(qū)動(dòng)力。

2) 人數(shù)巨多,是獅子后市場(chǎng)體系同類(lèi)人員的幾十倍。

3) 工作場(chǎng)所和固定資產(chǎn)投入靈活機(jī)動(dòng),投入和產(chǎn)出效率極高。

4) 其中相當(dāng)部分的專(zhuān)業(yè)技術(shù)水平高于獅子代理商體系同類(lèi)人員

5) 在社保、納稅、保險(xiǎn)方面有極大的靈活性,經(jīng)濟(jì)行為間接成本極低

2. 現(xiàn)狀

隨著中國(guó)制造業(yè)的崛起,國(guó)產(chǎn)化替代的趨勢(shì)不斷的加強(qiáng),三者目前的市場(chǎng)現(xiàn)狀如下:

1) 獅子銷(xiāo)售的設(shè)備,在保修期后,90%以上的現(xiàn)場(chǎng)修理和服務(wù)是飛蟲(chóng)和兔子直接提供;

2) 獅子銷(xiāo)售后的設(shè)備,每單臺(tái)設(shè)備的零部件“原廠件”銷(xiāo)售量流失40-90%,“原廠件”的價(jià)格至少下降30%-70%左右。還有的零部件完全喪失了銷(xiāo)售機(jī)會(huì),被兔子的產(chǎn)品徹底取代;

3) 獅子代理商的30%以上的銷(xiāo)售零件是“副廠件”,即兔子的產(chǎn)品。

4) 許多獅子不得不選擇和接受兔子供貨。

5) 獅子培養(yǎng)的各類(lèi)技術(shù)和服務(wù)人員大量流失,加入了兔子和飛蟲(chóng)群體。

3. 碎片化要素

1) 整機(jī)購(gòu)買(mǎi)者的碎片化

以挖掘機(jī)為例,近十年內(nèi)新機(jī)銷(xiāo)量約200萬(wàn)臺(tái),如果包括十年前整機(jī)銷(xiāo)售和歷年進(jìn)口的二手機(jī),市場(chǎng)存量約300萬(wàn)臺(tái),其中約95%以上為個(gè)體戶(hù)購(gòu)買(mǎi)。

2) 零部件生產(chǎn)廠家的碎片化

中國(guó)制造業(yè)的崛起,工程機(jī)械后市場(chǎng)的零部件制造商,約1萬(wàn)家以上是兔子和飛蟲(chóng)。其中相當(dāng)一部分,由“副廠件”生產(chǎn)轉(zhuǎn)化為“原廠件”制造商到為整機(jī)廠配套,尤其是對(duì)國(guó)產(chǎn)主機(jī)制造廠家配套。

3) 零部件供應(yīng)鏈的碎片化

以挖掘機(jī)為例,零部件銷(xiāo)售和供應(yīng)鏈的兔子和飛蟲(chóng)約2萬(wàn)家,從業(yè)人員約10萬(wàn)人以上。零部件的供應(yīng)約80%以上由非獅子體系供應(yīng)。

4) 售后修理和售后現(xiàn)場(chǎng)服務(wù)的碎片化

全國(guó)工程機(jī)械修理和售后服務(wù)的各類(lèi)飛蟲(chóng)約30萬(wàn)人。其中挖掘機(jī)售后飛蟲(chóng)約20萬(wàn)人,售后修理和現(xiàn)場(chǎng)服務(wù)的90%左右,由各類(lèi)修理和服務(wù)飛蟲(chóng)完成。

5) 二手機(jī)交易的碎片化

以挖掘機(jī)為例,全國(guó)挖掘機(jī)二手機(jī)的各類(lèi)經(jīng)營(yíng)兔子和飛蟲(chóng)約12萬(wàn)人以上,每年二手挖掘機(jī)交易額的95%以上為二手機(jī)飛蟲(chóng)完成。

6) 操作手的碎片化

工程機(jī)械操作手的群體約1000萬(wàn)人以上,其中挖掘機(jī)飛蟲(chóng)機(jī)手約250萬(wàn),幾乎全部為獨(dú)立的個(gè)體的無(wú)固定工作場(chǎng)所的群體,即機(jī)手飛蟲(chóng)群。

綜合以上,國(guó)產(chǎn)和外資獅子的服務(wù)人員總和約3.5萬(wàn)人,就后市場(chǎng)服務(wù)人員每個(gè)人最大的服務(wù)能力:25臺(tái)/人為計(jì)算單位,獅子的力所能及可提供約87萬(wàn)臺(tái)的售后服務(wù),只是占市場(chǎng)總保有量的10%多,剩下約90%的后市場(chǎng)服務(wù)不得不由飛蟲(chóng)和兔子提供。

【圖】我國(guó)工程機(jī)械后市場(chǎng)碎片化特征

資料來(lái)源:梧桐樹(shù)資本整理

4. 二手機(jī)碎片化和平臺(tái)交易模式

結(jié)論:二手機(jī)交易缺乏平臺(tái)要素(政策、標(biāo)準(zhǔn)、兩端流量獲取都缺失)

全國(guó)工程機(jī)械二手機(jī)交易規(guī)模在4000億人民幣以上。二手機(jī)的交易牽扯三個(gè)問(wèn)題:

1) 買(mǎi)賣(mài)雙方分散化

如何讓分散的設(shè)備和分散的買(mǎi)家之間交易效率最大化。95%的二手機(jī)在個(gè)人手中,設(shè)備分散在各偏遠(yuǎn)地區(qū),所以95%的交易通過(guò)交易飛蟲(chóng)完成,平臺(tái)化很難在獲客、服務(wù)等方面形成競(jìng)爭(zhēng)優(yōu)勢(shì);

2) 行業(yè)標(biāo)準(zhǔn)

二手設(shè)備從發(fā)動(dòng)機(jī),液壓系統(tǒng),工作裝置,易損件等,情況復(fù)雜,判斷困難。相關(guān)二手設(shè)備信息、賣(mài)家信息、支付等各個(gè)環(huán)節(jié)都需要真實(shí)有效,消除欺騙作假。二手機(jī)械設(shè)備要想變成商品交易,必須形成全國(guó)統(tǒng)一認(rèn)定的標(biāo)準(zhǔn),這在二手乘用車(chē)領(lǐng)域尚未完成,在機(jī)械設(shè)備領(lǐng)域更遠(yuǎn)未到時(shí)候。

3) 二手設(shè)備需求和價(jià)格的周期規(guī)律。

買(mǎi)家的動(dòng)機(jī)和接受度對(duì)購(gòu)買(mǎi)時(shí)間的選擇,和賣(mài)家對(duì)二手機(jī)價(jià)格周期的認(rèn)同,這個(gè)就導(dǎo)致不同買(mǎi)賣(mài)家,對(duì)同樣的質(zhì)量的二手機(jī)的價(jià)格,買(mǎi)賣(mài)接受度差別非常大,幅度在5%-15%。

二手機(jī)交易不是標(biāo)準(zhǔn)商品的商業(yè)交易方式,商業(yè)標(biāo)準(zhǔn)化對(duì)二手機(jī)交易的需求不是必要充分條件,而網(wǎng)上交易平臺(tái)重要的方式,是通過(guò)使其交易標(biāo)準(zhǔn)化來(lái)運(yùn)行的,如此矛盾,其結(jié)果必然是二手機(jī)平臺(tái)化交易量有限,全國(guó)網(wǎng)上二手機(jī)平臺(tái)交易量最多不到實(shí)際市場(chǎng)的5%。具體原因如下:

1) 二手機(jī)的買(mǎi)賣(mài)交易中,遍布全國(guó)數(shù)以十幾萬(wàn)計(jì)的二手機(jī)飛蟲(chóng)用微信、快手、抖音,小微平臺(tái)等形成幾十萬(wàn)計(jì)的小循環(huán)商業(yè)圈,是二手機(jī)的最后實(shí)際的交易模式。

2) 二手機(jī)的非標(biāo)準(zhǔn)化交易的特點(diǎn),給平臺(tái)化公司的中下層職工,提供了大量個(gè)人商業(yè)機(jī)會(huì),合法的獲利手段,造成公司的大量業(yè)務(wù)流失和利潤(rùn)低下。線(xiàn)下業(yè)務(wù)流失是互聯(lián)網(wǎng)二手機(jī)公司經(jīng)營(yíng)的巨大痛點(diǎn)。

非標(biāo)準(zhǔn)化交易的特點(diǎn)正是飛蟲(chóng)交易的優(yōu)勢(shì),一個(gè)高利潤(rùn)賺錢(qián)的機(jī)會(huì)。二手機(jī)交易的碎片化正是為飛蟲(chóng)和客戶(hù)雙方提供了更大的議價(jià)能力,有強(qiáng)大的生命力,更適合二手機(jī)飛蟲(chóng)經(jīng)營(yíng)(乘用車(chē)C2C平臺(tái)上切發(fā)展困難,工程機(jī)械理論上更難成形)。

5. 租賃業(yè)務(wù)碎片化和租賃公司

目前,全國(guó)工程機(jī)械租賃規(guī)模接近6000億人民幣,絕大多數(shù)的租賃公司為中小微企業(yè),數(shù)量上90%以上是兔子級(jí)別的小型公司和數(shù)以萬(wàn)計(jì)的的租賃飛蟲(chóng)群。

1)租賃設(shè)備所有權(quán)碎片化。

全國(guó)工程設(shè)備750多萬(wàn)臺(tái)套以上,絕大部分是飛蟲(chóng)或兔子的財(cái)產(chǎn),尤其是挖掘機(jī)和裝載機(jī)等土石方設(shè)備,95%以上是飛蟲(chóng)和兔子的財(cái)產(chǎn)。即使最初大公司的集中購(gòu)買(mǎi),大多在工作3000小時(shí)后,又會(huì)交易到飛蟲(chóng)和兔子手里。

2)租賃公司碎片化

以挖掘機(jī)裝載機(jī)推土機(jī)等土方設(shè)備為例,有注冊(cè)的企業(yè)行為的租賃兔子約80萬(wàn)左右,而租賃飛蟲(chóng)總量超過(guò)100萬(wàn)以上。

3)管理碎片化

設(shè)備所有者碎片化和操作手碎片化,使現(xiàn)場(chǎng)施工管理碎片化,管理復(fù)雜和管理成本提高,無(wú)法形成統(tǒng)一的運(yùn)營(yíng)標(biāo)準(zhǔn)。

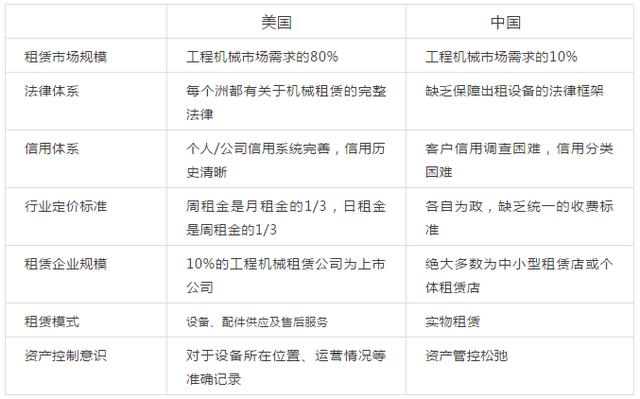

以上碎片化的存在,是對(duì)獅子級(jí)別的租賃公司出現(xiàn)的制約。顯然,UnitedRental這樣的大型租賃公司(設(shè)備類(lèi)型幾千種、數(shù)量過(guò)幾十萬(wàn)臺(tái)以上)在中國(guó)的出現(xiàn)可能要經(jīng)過(guò)很長(zhǎng)時(shí)間,國(guó)內(nèi)實(shí)際情況與美國(guó)對(duì)標(biāo)條件也是完全不同的。

【表】中美租賃市場(chǎng)差異對(duì)比

資料來(lái)源:梧桐樹(shù)資本網(wǎng)上資料整理

1) 市場(chǎng)情況

美國(guó)的工程機(jī)械中80%是在租賃市場(chǎng),且工程機(jī)械租賃公司中有10%已經(jīng)實(shí)現(xiàn)上市。租賃商覆蓋范圍極廣,每個(gè)小鎮(zhèn)上都有租賃商覆蓋,基本實(shí)現(xiàn)“村村通”。租賃的內(nèi)容不僅包括機(jī)械設(shè)備本身,還包括配件供應(yīng)及租后服務(wù),突出一系列工作組成的價(jià)值鏈的一體化服務(wù)。

在歐美發(fā)達(dá)國(guó)家,高空作業(yè)平臺(tái)制造商所生產(chǎn)的設(shè)備中較大比例銷(xiāo)售給租賃公司,租賃公司成為高空作業(yè)平臺(tái)市場(chǎng)上的重要參與者。一方面,這些租賃商代表了行業(yè)的需求,向制造商購(gòu)買(mǎi)設(shè)備;另一方面,這些租賃商在和終端用戶(hù)的往來(lái)中,代表了市場(chǎng)上高空作業(yè)平臺(tái)產(chǎn)品的供給,為客戶(hù)提供設(shè)備使用。歐美市場(chǎng)的租賃模式使得其市場(chǎng)相對(duì)封閉,租賃商控制了主要流通渠道,同時(shí)其大規(guī)模采購(gòu)的特點(diǎn)使得生產(chǎn)規(guī)模大、品牌知名度高的制造商更具有競(jìng)爭(zhēng)優(yōu)勢(shì),市場(chǎng)的大部分份額由大制造商和大租賃商占有,競(jìng)爭(zhēng)格局相對(duì)穩(wěn)定。

2) 公司情況

于1997年由BradleyJacobs創(chuàng)立,之后公司主要通過(guò)收購(gòu)發(fā)展起來(lái)。它向建筑和工業(yè)公司客戶(hù)群提供一般、空中和特色租賃服務(wù)。除租賃外,公司還提供新的和二手設(shè)備銷(xiāo)售,維修和安全培訓(xùn)。目前是北美最大的設(shè)備租賃公司,占該地區(qū)11.4%市場(chǎng)份額。